【辛口評価】緩和型保険の口コミランキング(参考になった順)

緩和型保険とは、引受基準緩和型保険とも呼ばれる医療保険で、持病など健康状態に不安のある人向けに加入条件の間口を広げた保険です。高齢化がすすむなか注目を集めており、各社が工夫をした特徴ある緩和型保険を販売しています。

ここでは、各社の口コミ・評判を集めました。緩和型保険を選ぶ際の参考に、ぜひチェックしてみてください。

辛口評価なら、みん評。

厳しい指摘には、価値がある。私たちはそう考えます。様々な報道機関、国立研究機関で引用されています。みん評とは

※当サイトの性質上、厳しい声は多くなります。低評価が多いからといって必ずしも品質に問題があるわけではありません。

- ・加入できる年齢が20歳から85歳までと幅広く、持病や入院歴・手術歴のある人も加入できる、緩和型終身医療保険。

- ・4つの告知項目がすべて「いいえ」ならば申し込むことができる。

- ・「基本プラン」「生活習慣病充実プラン」から契約を選べる。「生活習慣病充実プラン」は七大生活習慣病での入院による支払限度日数が拡大、三大疾病は無制限で、手厚い保障内容。

- ・死亡保障も特約で付けられ、死亡保険金額は50万円単位で、50万円~1500万円まで設定できる。

- ・先進医療を受けたときの技術料も、通算2000万円まで保障している。

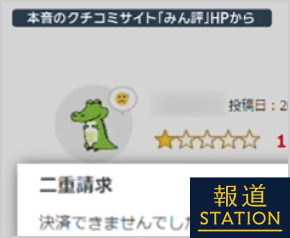

最悪すぎて言葉もでない。

2023年の4月にオリックス生命保険のキュアサポートプラスに入りました。22年の10月に病気の疑いが発覚していたので、疑いがあるとだけ書きました。持病で何回か手術を受けたので給付金を請求しました、しかし調査が入るとのことで23年の10月から24年の2月まで待たされた挙句、給付金は支払われず、なんなら契約を解除させていただきますと来ました。なんのための持病ある人向けなんだろうと思いものすごく不快な気持ちになりました。お金だけ取られました。他の保険に入るべきでした。絶対おすすめしない保険会社さんです。

- ・70歳まで払い込んだ保険料から、受け取った給付金などの差額が「健康還付給付金」として戻ってくる、終身型がん保険。

- ・「健康還付給付金」の受け取り後も、保険料が上がらずに生涯のがん保障を継続できる。

- ・がん診断給付金の100万円は、診断確定時や再発・転移したときに、2年に1度を限度に回数無制限で受取り可能。上皮内新生物は通算1回に限り同額で保障される。

- ・「がん入院特約」を付けると、がんによる入院が日数無制限で保障される。

- ・申し込み方法は対面販売のみ。

加入時だけ熱心

保険に加入させる時はとても熱心だが、いざ保険請求する時はなかなか繋がらない。

おきまりの、只今電話が大変混みあってます。

常に混みあっているわけではなく、

人員を確保していないのだろう。

支払日確認の時も同じく。

このような顧客対応では今後も駄目でしょう。

- ・持病や既往症があったり現在服薬中だったりと、健康に不安を抱える人でも加入できる、緩和型医療保険。

- ・健康状態に関する3つだけの告知項目に該当しなければ、申し込むことが可能。

- ・がんによる入院は、上皮内がんの場合も入院給付金はがんと同額で、日帰りから日数無制限で手厚く保障。

- ・手術保障は、公的医療保険制度の対象となる手術の場合、給付金がもらえる。

- ・オプションで充実した先進医療保障を付けられる。

5営業日以内に振り込まれました

オンラインで入院給付金を請求しました。

まとまった金額でしたが、きっちり5営業日に口座へ振り込みがありました。

以前の請求の時も同様で安心できます。

難癖つけて徹底的に支払いを渋るコープ共済を解約して、こちらに乗り換えましたが正解でした。

- ・医師の審査不要で20歳~80歳までが加入できる、緩和型終身医療保険。

- ・3つの告知項目に該当しなければ、病気やケガの入院歴がある人なども申し込める。

- ・基本プランで、公的医療保険の対象外になる先進医療も通算2000万円まで保障。

- ・4つめの告知項目をクリアすれば、3大疾病による入院日数無制限や保険料免除の保障がオプションとして付けられる。

対応が遅い

癌になり8月19日に書類を送りましたが、未だに入金がありません。電話で問い合わせたところコロナの影響で手続きがおくれておりますとの事。いつ頃になるかこちらでも解りませんと言われました。本当に支払いされるんでしょうか。

- ・持病があったり、治療中だったり、入院歴や手術歴があったりと、健康に不安を抱えている人でも、3つの告知項目に該当しなければ申込める、緩和型終身医療保険。

- ・「基本プラン」で、がん治療のための放射線治療、退院後の通院、先進医療もカバーしている。

- ・入院は日帰りから保障。1入院につき60日、通算1095日までが保障される。

- ・「基本プラン」のほかに、「がんプラン」「3大疾病プラン」があり、がんや三大疾病の診断や入院があった場合、一時金を受け取れる。

スーパー頼れません

楽天はあまり評判がよくないので考えましたが、安さに勝てず入ったのが間違いでした 入院後色々理由をつけ審査になり半年以上待たせたうえ不払いと通知が来ました 入院中に口コミ等確認して不払いが多いとは聞いていましたがまさか本当に不払いされるとは スーパー頼れるとか書いていますが全く頼れません 解約します

スポンサーリンク

FWD生命(旧:FWD富士生命) ゴールドメディ・ワイド

本音

[引用]公式

- ・糖尿病、高血圧などの持病や既往症があっても、3つの告知項目にすべてあてはまらなければ申し込める、緩和型終身医療保険。

- ・入院、手術を生涯にわたって保障。

- ・先進医療を保障する特約が付けられ、1療養につき最高300万円まで、通算1000万円まで保障される。

- ・「健康ボーナスありプラン」を選ぶと、入院・手術での給付金受け取りがなければ、5年ごとに入院給付金日額の20倍を「健康ボーナス」として受け取れる。

※2017年9月1日より、AIG富士生命からFWD富士生命に社名変更しました。

割高な保険

保険料が高い為、代理店からは30日型で勧められる事が多い。

また、祝い金は5年間一度でも給付請求を行うと受け取りできなくなる為、給付金請求を行わないケースも。一体何のための保険なのか、不明である。

[引用]公式

- ・持病や入院歴、手術歴のある人でも加入しやすい、緩和型終身医療保険。

- ・健康状態に関する告知項目が3つと少なく限定されているので、加入のハードルが比較的低い。

- ・保険料が割引きになる「健康割引特則」がある。適用条件は、契約日から5年間、疾病入院給付金および災害入院給付金の支払われた入院日数が通算でそれぞれ5日未満。

- ・主契約では、病気やけがでの入院を、日帰り入院から給付金で保障。ニーズに合わせ、「手術保障特約」「先進医療特約」「入院一時給付金特約」などが付けられる。

がんにも備えられる緩和型医療保険

こちらの商品を選んだ理由は、がん検診で要精密検査の指摘をされている時点でも加入ができ、かつ抗がん剤治療やがん診断一時金の備えもできたことです。私は元々別の保険会社の緩和型医療保険に加入していたのですが、がん検診に引っかかり保険を見直したところ、60日型では不安だったこととがん保障を手厚くしたかったのでネオファースト生命の緩和型に変更しました。ネオファーストの緩和型医療保険は他社に比べて告知項目の条件がよく、がん検診に引っかかっていても精密検査を受ける前に加入しておけばしっかりがん保障を持つことができてかなり安心しました。また、五年以内に保険を使わなければ保険料が安くなるという点も大きな魅力でした。

[引用]公式

- ・給付金などの受け取りがない場合、保険料が全額返ってくる、緩和型終身医療保険。給付金を受け取れる年齢は、契約が20歳~50歳では70歳、51歳~55歳では75歳、56歳~60歳では80歳。

- ・給付金を受け取った場合、保険料と受け取り金額の差が返ってくる。

- ・加入時の保険料は変わることなく、生涯にわたっての医療保障を継続できる。

- ・持病や健康に不安がある人でも、3つの告知項目が「いいえ」ならば加入できる。

持病があっても入れる

いくつか持病があり、FPさんと相談したところラブRを勧められました。保険料がネックだと伝えたところ、、、すでに80歳満了の共済に入っているので、70歳の健康還付金が出るまでは共済のみで、ラブRは使わない!ということを提案されました。

70才で還付金を受け取った時点で、

①ラブRは解約し、共済を80歳満了まで続ける。還付金は貯蓄に回し、もしもの時の医療費に備える。

②共済を解約し、ラブRを継続する。ラブRの保険料は還付金から支払う。

こんな感じで提案してもらい、こういう考え方もあるんだなと思い、ラブRに決めました。

[引用]公式

- ・持病がある人、過去に入院歴や手術歴がある人、健康に不安がある人でも、3つの告知項目に当てはまらなければ20歳~75歳までが加入できる、緩和型終身医療保険。

- ・病気やケガによる入院は日帰りから、手術は1000種以上の手術を、放射線治療は1回につき入院日額の10倍を、主契約で保障。

- ・加入以前にかかっていた病気の悪化による入院・手術・放射線治療も保障。

- ・がん治療の入院が支払日数無制限で保障される「がん入院支払日数無制限特約」を加えられる。

自分に合った自由設計できる医療保険

自分に合った「自由設計」にすることができるのが魅力的です。メディカルkitラブに加入する前に入っていた医療保険は自分にはあまり必要ない保障内容まであり、保険料が少し高くなったいたのですが、メディカルkitラブは、細かい設定まですることが可能なので、自分の都合に合わせて医療保険を作ることができます。そのおかげで保険料も安くできたので、メディカルkitラブに加入して良かったと思っています。

公式

保険組曲Best 既成緩和は、太陽生命が取り扱う緩和型保険です。入院・手術の経験や持病など、健康状態に不安のある人向けに販売されています。

現在・過去の健康状態に関する、告知項目に該当しなければ申込みができます。入院に備える基本プランに追加して、手術保障保険などを選ぶことが可能。先進医療を受けたときに備えるプランを付加できるのも特徴です。

ここでは、さまざまな方から寄せられた貴重な口コミや評判を掲載しているので、ぜひ参考にしてください。

高齢の母に合う保険が見つかってうれしい

高齢になった母の生命保険を見直し、こちらの加入の手続きをしました。年齢を重ねるにつれ、健康状態に不安要素が増えてきて、体調不良から入院をしたこともある母ですが、そんな条件であっても、加入できる保険があって良かったね、と話しているところです。入院時の手術だけでなく、外来で手術を受けた際にも一時金が支払われるという保険組曲Best 既成緩和の充実した保障内容に、私も母もとても満足しています。生命保険があるという安心感が得られることで、心にもゆとりが芽生えたような感じがしています。

[終了] アフラック ちゃんと応える医療保険やさしいEVER

本音

[引用]公式

※最新の緩和型保険満足度ランキングはこちらをご覧ください。

- ・健康状態などに関する告知項目が3つと少なく、持病や既往症がある人も加入しやすい、緩和型終身医療保険。

- ・保険加入前にかかっていた病気の悪化でも、がんを含む病気やケガによる入院、手術、放射線治療を生涯にわたって保障。

- ・「通院ありプラン」は、入院前60日以内と退院後120日以内の通院を最高30日まで保障。

- ・特約の種類が比較的多く、必要に応じて自由に加えられる。先進医療を保障する「先進医療特約」、がん・急性心筋梗塞・脳卒中の保障を手厚くする「三大疾病一時金特約」、死亡保障の「終身特約」などがある。

請求しづらい、請求時の対応がよくない

アフラックは長年保険料を払っていても、いざ、病気になって給付金請求をお願いしたところ不親切で、これまで入っていたことを後悔しています。周りにはオススメできません。

保険に入るときは親切でいざ請求となると不親切になる保険会社はよくないと思います。アフラックにはがっかりです

[終了] メットライフ生命 終身医療保険 フレキシィ ゴールド S

本音

[引用]公式

最新の緩和型保険満足度ランキングはこちらをご覧ください。

- ・持病がある人でも入れるよう保険加入条件が緩和されている、緩和型終身型医療保険。

- ・入院・手術の保障は生涯続き、加えてガンなど特定の病気での入院による保障限度日数を延長する保障プランや、退院後の通院への保障が付くプランといった選択肢も用意されており、「健康祝金特則」や「三大疾病保険料免除特約」がつけられるので、健康な人と同じような保障をそろえることも可能。

- ・先進医療の特約は10年更新され、保険料が変わる場合もある。

- ・契約1年目から満額の給付金を受け取ることができる。

- ・介護一時金や認知症診断一時金など、介護や認知症をカバーできる特約もある。

加入後が最悪

代理店の対応もメットライフの対応も最悪!

加入するときだけいい顔して、加入して忙しくて何度か入金忘れて引き落としができなかったときは、金も払わなん奴が悪いとか言われて解約を勧めてきた。

むかついてメットライフに電話したら、一方的に言われましてもとか言い出すし、それも一理ありますからとか言われて許せない。

どこかに訴えたい

福岡の代理店最低

[終了] アクサの「一生保障」の医療保険 OKメディカル

本音

[引用]公式

最新の緩和型保険満足度ランキングはこちらをご覧ください。

- ・入院歴や手術歴、糖尿病や狭心症などの持病があっても、4つの告知項目をクリアできれば申し込める、緩和型終身医療保険。

- ・契約前からの持病の悪化、病気の再発でも、入院と手術を保障。「疾病入院給付金」「災害入院給付金」を日帰り入院から受け取れ、「手術給付金」は回数制限なし。

- ・高額になりがちな先進医療をカバーできる特約や、死亡保険金を保障する特約を付けられる。

安心できる対応が魅力

転んで肘を脱臼骨折をし、4日間の入院、手術をしたときに保険を使って70000円の給付金がありました。

入院、手術が決まった時点でコールセンターに電話をして、給付の対象になる怪我か、給付金を受け取るためにどんな書類が必要になるのかを相談しました。

コールセンターに問い合わせをした時、電話口の担当者がすぐに詳細を教えてくれたので安心して入院をすることができました。

緩和型というと対象になる怪我なども少ないと思っていましたが、転倒などの怪我なども給付対象になったこと、コールセンターの方の対応が親切だったことで、多少高くてもアクサの緩和型保険に入っていて良かったと思いました。

[引用]公式

※最新の緩和型保険満足度ランキングはこちらをご覧ください。

- ・3つの告知項目に該当しなければ、持病や既往症があっても加入できる、緩和型終身医療保険。告知において、2年を経過した手術・入院歴に関しては問われない。

- ・契約前からの持病の悪化や、病気の再発も保障対象。

- ・病気やケガによる手術・入院の保障は生涯続く。日帰り入院から保障される。

- ・日帰り入院でも、「医療費充当給付金」が最高15万円受け取れるプランもある。

短期入院であればメリットは大きいです。

良い点は、病気持ちでも比較的加入しやすい事です。自分は糖尿病で通院中ですが大丈夫でした。また一日入院しただけで入院給付日額の30倍の金額がもらえました。これは本当に助かりました。注意点は入院が長期化した時の保障が手薄という事です。特にがんなどは長期化する恐れがあり、やや不安です。また病気持ちで加入できることから保険料は割高です。更に手術給付金は特約として付けなければならないのが非常に痛いです。手術の必要がなければ問題ないのですが。